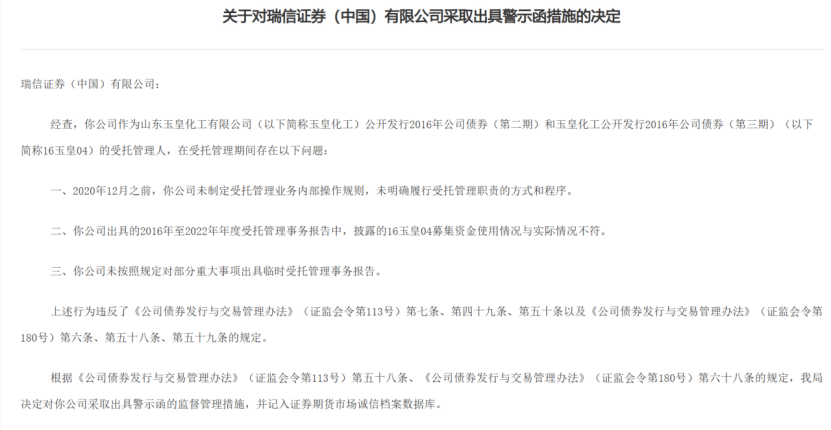

11月25日,半导体ETF(512480)收盘跌1.12%,成交额15.79亿元。

规模方面,截止11月22日,半导体ETF(512480)最新份额为262.87亿份,最新规模为256.75亿元。

资金流入方面,截止11月22日,半导体ETF(512480)单日净流入额达3.76亿元,居行业ETF首位。

消息面,国际半导体产业协会(SEMI)最新数据显示,半导体资本支出方面,第三季度与存储相关的资本支出环比增长34%,同比增长67%,反映出存储IC市场与去年同期相比有所改善。预计第四季度总资本支出将较2024年第三季度水平增长27%,同比增长31%,其中与存储相关的资本支出同比增长39%,领先于这一增长。

此外,企查查数据显示,国内现存半导体相关企业91.33万家。近十年相关企业注册量持续稳步增长,2023年注册量首次突破20万家,同比增长19.89%至20.24万家。截至目前,今年已注册16.36万家半导体相关企业,其中前10月已注册15.28万家,与去年同期基本持平。

华泰证券发布最新研报称:通过对全球32家半导体制造和22家半导体设备企业202年三季度业绩及2025年市场一致预期的分析,我们得出结论:(1)2025年我国半导体设备市场整体预计回落17%,其中大陆企业收入占比有望大幅上升9pct到25%;(2)2025年全球半导体设备投资预计增长4%,主要设备公司收入增长8%,我国市场占比回落10pct到33%。往后看,(1)国内制造企业进入收入增速快于设备折旧的收获期;(2)全球后道设备企业在生成式AI大潮下有望继续实现快于行业平均的收入增长;(3)建议关注特朗普新政府下美国半导体出口管制和关税政策变化对行业的潜在影响。

中信证券研报指出,华为Mate 70将于11月26日发布,或将实现纯血鸿蒙正式商用。盘古大模型及小艺助手赋能鸿蒙OS,引领端侧AI变革。鸿蒙OS软硬件生态快速成长,引领手机操作系统国产。预计鸿蒙PC落地再加速,PC场景拓展可期。我们看好鸿蒙生态的加速成型,各生态合作伙伴有望持续受益。

华泰证券还指出,11月中旬以来,A股缩量调整。短期A股仍处于政策难以证伪,业绩验证压力小,成交量中枢较9月24日前上移的阶段,震荡市底色未变。维持轻指数、重结构,哑铃型做结构的配置思路:一是低估值、低筹码且直接受益于增量政策的银行、建筑;二是小盘成长中,需求在G端、具备自主可控逻辑的军工、计算机。中期视角,继续关注两个配置线索:一是内需相对外需改善,主要对应内需消费品;二是产能周期的供需拐点,主要对应先进制造。

华安证券发布研报称,关注华为链机会。华为将在11月26日下午举办华为Mate品牌盛典,新品包括:华为Mate 70系列、折叠屏手机Mate X6、MatePad Pro 13.英寸(官方称之为“史上最强鸿蒙平板”)、华为FreeBuds Pro 和华为WATCH D2腕部动态血压记录仪,以及和奇瑞联合打造的智界新S7、百万元级别的尊界品牌首款车型尊界S800。建议关注华为链机会。

展望后市,在AI需求大增+国产替代双轮驱动的背景下,半导体材料设备板块有望进入新一轮上升周期。震荡调整后,半导体材料设备板块或迎来新一轮上车机会,投资者可考虑逢低分批入局,待美国大选以及财政政策更为明朗后,再进行后续操作。可以持续关注半导体ETF(512480)的布局机会。半导体ETF(512480)跟踪的中证全指半导体产品与设备指数(H30184.CSI),是目前市场上主流的4只半导体主题指数中,成立时间最长、总市值最大、成分股只数最多,且近十年换手率最高的一只指数。半导体ETF(512480)目前是市场上唯一一只追踪该指数的ETF产品,也是投资者分享国内半导体行业增长的高效工具。

发表评论