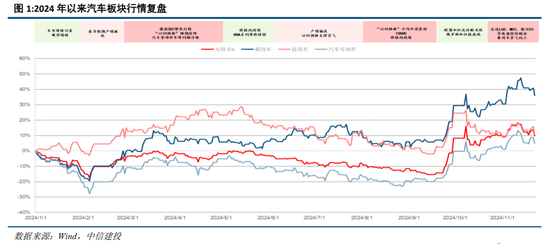

美国头部券商花旗银行研究报告称,坚定禾赛(HSAI.US)“买入”评级,并大幅提升目标价至14.2美元,相比12月6日收盘价还有近40%上涨空间。花旗认为,考虑到比亚迪、小米汽车、长安汽车和零跑汽车等公司对禾赛激光雷达销量方面的贡献,该行对禾赛2025年的累计出货量预测从117万辆上调至151万辆,2026年的累计出货量预测从211万辆上调至356万辆。

鉴于2024年第四季度燃油汽车销量超出预期,花旗预计2025年第一季度中国新能源汽车渗透率将大幅反弹,这将有望极大地改善投资者对新能源汽车行业的情绪。因此,花旗保持1.8倍市销率不变,并将其转期至2026年。

同时,该行将目标价从7.50美元上调至14.20美元,这一价格对应2025年和2026年预测市盈率分别为32倍和10倍,以及2025年预测PEG(市盈率相对盈利增长比率)为0.3倍,预计2025-2027年净利润复合年增长率达到114%。基于以上分析,花旗维持对禾赛的“买入”评级。

值得一提的是,2024年第三季度,禾赛科技营收达到5.4亿元人民币,同比增长显著。公司激光雷达产品交付量表现强劲,总计交付134,208台,同比大幅增长182.9%。其中,高级驾驶辅助系统(ADAS)产品的交付量尤为突出,达到129,913台,同比增长220.0%。

市场拓展方面,禾赛已与20家国内外汽车制造商的75款车型达成量产合作,包括与国际顶级品牌的全球量产车型项目取得关键进展,以及在日本市场获得头部车企项目,国内与零跑等车企的合作也进一步加深。

展望未来,禾赛科技发展前景十分广阔,有望在第四季度实现车载激光雷达行业的重要里程碑:季度营收突破1亿美元并实现2000万美元的盈利(根据GAAP标准),以及全年盈利(根据Non-GAAP标准)。

近期,禾赛科技凭借其亮眼的三季度财报,股价实现了显著的飞跃,季报发布当日最高涨幅达到了约80%。

发表评论