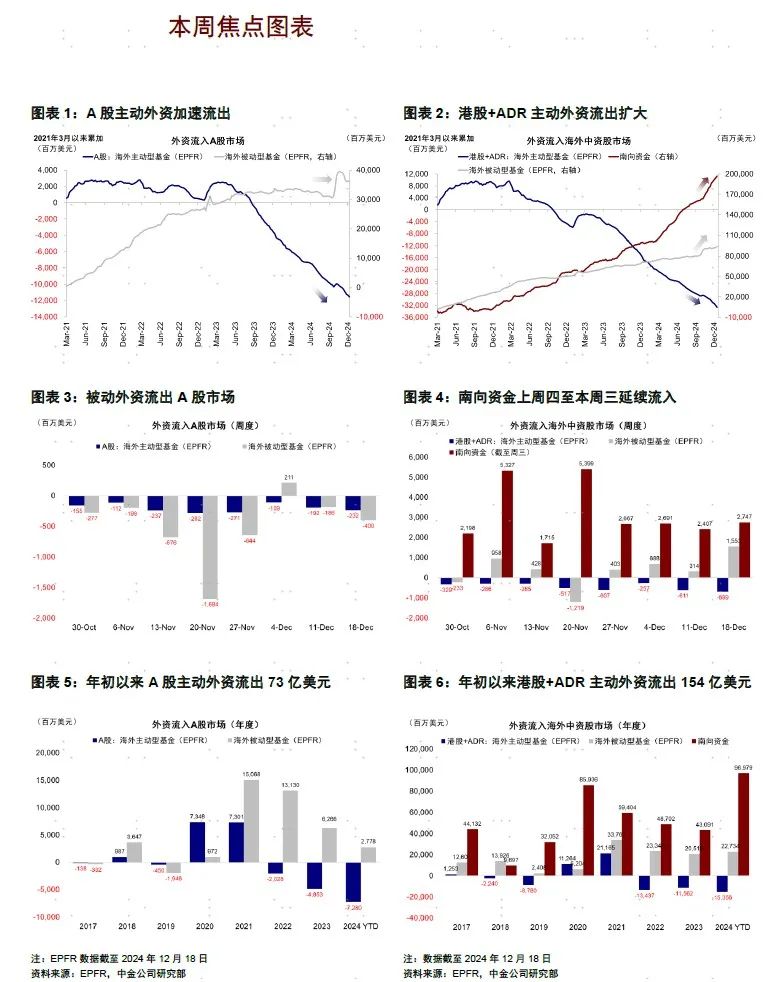

来源:六里投资报

“9.24”行情以来,受益于A股市场回暖,出现一批净值创出历史新高的基金。

其中,广发价值领航一年持有混合A(014317)表现突出,截至12月13日,该基金今年以来取得了32.25%的回报。

这只基金成立于2022年6月2日,如今,净值不仅回到了水面以上,更是在“9.24”以来屡创新高,使得前期大部分的持有人均收获正回报。

这只基金由杨冬、唐晓斌管理,他们共管的还有另一只知名度相对更高的基金——广发多因子。

广发多因子曾在2021年以89.03%的单年度回报,名列同类基金第4;截至12月13日,这只基金近五年累计回报达193.28%,在431只同类基金中排名第2;基金成立以来累计回报311.45%,年化回报19.45%。在A股市场中取得这样的成绩,实属不易。[数据来源:银河证券基金研究,产品类型为灵活配置型基金(基准股票比例60%-100%)(A类)]

凭借着良好的业绩,这只基金也有比较好的客户基础,截至2024年年中,广发多因子的持有人户数超过66万户,个人持有比例超过80%。

第三方对其评价也很高,获得银河证券五年期五星评级、上海证券五星评级、招商证券综合五星评级,并斩获了基金业权威奖项的三大满贯。(注:奖项包括第二十届中国“金基金”奖·金基金·灵活配置型基金五年期奖、第十八届中国基金业明星基金奖.五年持续回报灵活配置混合型明星基金奖、第二十届中国基金业金牛奖.五年期开放式混合型持续优胜金牛基金)

考虑到广发多因子的规模相对较大(规模超百亿),相比之下,体量适中(1.21亿元)的广发价值领航一年持有混合A,更值得投资者关注。

表 1:广发价值领航等三只基金规模和今年以来回报

数据:wind,截至2024.12.13,基金历史业绩不代表未来表现,市场有风险,投资需谨慎

A股与H股持仓对半

港股重仓阅文集团、新进腾讯

从杨冬和唐晓斌共同管理的三只产品来讲,产品持仓多有共通之处,但并非完全的复制策略:

其中,广发价值领航和广发瑞誉均有不低的港股配置比例,而广发多因子则是一只纯粹的A股基金。

在仓位方面,广发价值领航等三只基金曾在2023年上半年短暂地调低过股票仓位,但到下半年又将仓位调整回了90%以上。

今年以来,这三只基金的股票仓位均保持在90%以上,仓位水平相对较高。

表2:广发价值领航等三只基金最近7个季度股票仓位情况

而从港股的配置情况来看,2023年三季度,广发价值领航和广发瑞誉这两只基金的港股配置比例均提到了45%以上;

结合大致90%出头的股票仓位,相当于A股和H股在其组合中各自对半。

这一情况在最近一期的三季报中依然延续,广发价值领航和广发瑞誉的港股持仓占比依然在45%以上。

表3:广发价值领航和广发瑞誉最近7个季度港股仓位情况

翻阅港股的持仓,值得一提的是阅文集团这只个股。

从广发瑞誉一年持有混合A成立之初,也就是2022年一季度时,阅文集团便入列该组合的前十大重仓股中;

在广发价值领航一年持有混合A成立之后(2022.6.2),我们在该基金披露的首份定期报告(2022年三季报)中发现,阅文集团还在重仓股前十名之列;

一直到最近一期的2024年三季报,阅文集团仍是广发价值领航和广发瑞誉一年共同持有的第一大重仓股。

三季度期间,广发瑞誉还有一只新进买入的个股——腾讯控股,并对原本重仓的香港交易所增持了77%。

提前布局券商股

“牛市旗手”迎大涨

对于四季度的市场,基金经理在最新一期的季报中表示:总体上,看好非银金融、具有基本面潜力的成长板块(如创新药、高端制造等);同时,四季度需要密切关注财政政策是否将加速扩张,房地产以及消费基本面是否有改善的迹象。

从具体持仓来讲,广发价值领航等三只基金的持股,基本聚焦于非银金融、公用事业、高端制造、创新药等细分行业龙头。

基金定期报告显示,截至2023年末,非银金融在广发价值领航持仓中占比达29.43%,在广发多因子持仓中占比高达36.50%。

所谓非银金融,多数是券商股,也是广发价值领航和广发多因子组合中较为重仓的方向。

如果回顾“9.24”之前的券商股,市场上的头部券商无论是在A股还是在H股,PB都普遍在1倍以下,处在历史极低分位。这也颇为符合基金经理寻找低估值、非热门、反转机会的选股逻辑。

结合基金定期报告披露的数据进行对比分析,基金经理此前在券商股上顺应市场涨跌,进行了波段操作以增厚收益。

例如,2023年,基金组合中进一步增持券商股,在原本4只券商重仓股的基础上,进一步增配了海通证券、招商证券、东方财富、东方证券等;

而在2024年上半年,经过了一季度券商股的一轮反弹后,三只基金中的券商股占比有所下降,在反弹期间,基金趁势减持了一部分。

之后,在券商股回落的阶段,基金经理又重新在2024年三季度买了回来。

可以看到,到三季度末,广发价值领航的前十大重仓中包括中信证券、华泰证券、东方财富三只券商股。

其中,中信与华泰均同时持有A股与H股,占比加总达28.52%。中信证券的A股、H股均为三季度新进,华泰证券的H股同样是三季度新进买入。

而广发多因子的前十大中同样有5只非银标的,分别是华泰证券、东方财富、中信证券、中国平安、国泰君安;

除了华泰证券较中报不增反减之外,其他4只个股均较中报时有增持或买入,中国平安为三季度新进买入,而国泰君安较中报时持仓增持了422%。

9月下旬,券商股迅速上涨,中信证券A股最高涨幅达165%,华泰证券A股最高涨幅达75%,对应的H股同样涨幅巨大。

仅重仓持有的非银金融这一个板块,就为基金净值贡献了不小的涨幅。

减持大涨的华能国际

电力股收益落袋为安

从2024年中报持仓来看,除非银金融外,广发价值领航在医药、公用事业、汽车和环保这4个行业上的持仓占比同样超过10%。

而对比三季度的重仓股来看,组合在三季度减掉了不少公用事业持仓,中报时的第一大重仓华能国际电力股份退出了重仓股前十。

数据显示,基金持有华能国际的时间也不算短,2022年年末时,华能国际电力股份即是广发价值领航的第二大重仓;

在2023年的中报和年报时,华能国际的A股也出现在了广发多因子的持仓里。

在2023年下半年,广发价值领航在原本持仓的基础上,翻倍增持了华能国际电力股份;

之后,华能国际电力股份的股价在今年上半年涨了80%,广发价值领航迅速减持,将这部分收益落袋为安;

到今年三季度,这只电力股已经退出了基金的前十大重仓名单。

另一只在三季度被减持较多的,是此前重仓持有的光大环境。

这只个股在2022年年报时首次出现在广发价值领航的前十大重仓中,其后广发价值领航一直保持重仓持有;

2024年一季度,广发瑞誉同样将其买到了前十大重仓。

而在三季度,虽然广发瑞誉并未减持这只个股,但广发价值领航却减掉了近四成的原有数量,从中报时的第二大重仓股下落至第六位。

结合股价来看,光大环境从2022年初起几乎一路震荡下行,直到2023年12月方才见底回升。

而广发价值领航、广发瑞誉主要加仓这一个股的时段,正好包含股价的两大低点。

今年以来,光大环境股价一路上行,涨幅最高达64%。

按照基金中报时持有的股数,再叠加三季度以来的涨幅,如果不减持的话,这一个股占广发价值领航组合的权重已经大大超过10%,而广发瑞誉此前拿的比重较低。

可以说,广发价值领航在港股上的独具慧眼,精心挑选出的华能国际与光大环境等个股,为组合的净值上涨带来了不小的贡献。

并且,基金经理能在市场情绪高亢之际逐步兑现,适时将收益落袋为安,这也是广发价值领航在今年净值能创历史新高的一个重要原因。

我们看到,10月下旬以来,随着行情进入震荡期,广发价值领航的净值依然迭创新高,最近的一个净值高点在12月9日,彼时复权单位净值是1.3180元,期待产品的后续表现。

-

发表评论