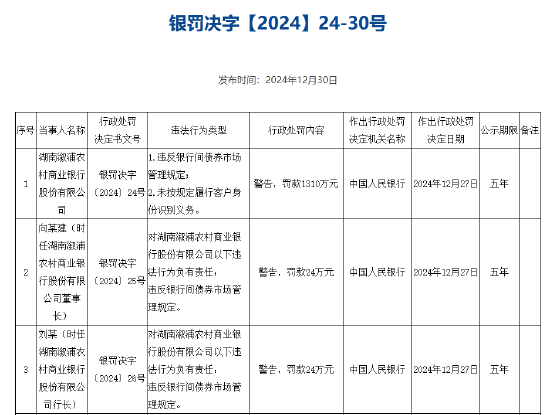

卓创资讯生猪行业高级分析师容志发

【导语】2024年以来,养殖盈利恢复,养殖端陆续补产能。而年内随着产能逐级增加,考虑到生猪繁育周期,亦或影响未来生猪供应。预计2025年上半年生猪供应端或保持较为充裕水平,对猪价形成利空影响,盈利空间或收窄。

11月份能繁母猪与生猪存栏再度增量

卓创资讯数据显示,11月份大型养殖场生猪出栏、生猪存栏、能繁母猪存栏同环比均增加。放眼2024年,最新数据显示能繁母猪存栏与生猪存栏均增加至年内高位。

能繁母猪存栏:截至2024年11月末,卓创资讯监测196家样本企业能繁母猪存栏量893.7万头,较1月增加13.87%,同比增幅12.94%。2024年以来,能繁母猪存栏量自3月份开始增加,截至9月末已经连续增加6个月,仅9月底能繁母猪存栏环比由正转负,后续再度转为增加。经历2023年全年产能去化后,部分集团开始陆续恢复产能;加之2024年养殖盈利转正,集团补产能速度亦进一步加快,能繁母猪存栏在11月底达到年内最高水平。

生猪存栏:截至2024年11月末,卓创资讯监测196家样本企业生猪存栏量7257.81万头,较1月增加15.51%,同比增加11.34%。从年内来看,2024年生猪存栏量逐月增加,三季度增速较快。随着规模养殖占比提升,散户的退市或导致市场大猪供应略有减量预期,而南方热鲜市场又多以大体重猪源消化为主,因此年内养殖压栏增重动作长存。进入三、四季度,部分养殖或看涨四季度腌腊旺季需求提振,为在旺季出栏猪源以获取盈利,因此仍存压栏操作,人为延长养殖周期;加之前期产能陆续释放,共同带动11月份生猪存栏增加至年内最高。

2024年生猪供应由“紧俏”转为“充裕” 亦导致猪价呈先涨后降走势

从图3可以看出,2024年生猪价格走势整体呈现先涨后降趋势,年内最高点出现在8月份。而上半年由于2023年产能去化后,市场生猪供应较为紧俏,且上半年二次育肥操作,共同支撑生猪价格走高;而进入下半年,随着养殖端产能恢复,从生猪存栏走势亦可以校验,下半年生猪供应增量明显,而需求端表现不及预期,市场再度转为供过于求态势,价格止涨,三、四季度生猪价格整体表现为下行态势。

2025年上半年生猪供应或较为充裕 利空生猪价格

根据生猪繁育周期,通过不同口径(能繁母猪存栏、新生仔猪数)推算,得出2025年1月份生猪理论出栏量环比微减,2-6月份或均呈现环比增加的趋势。

能繁母猪存栏环比:一方面,2024年随着养殖盈利的恢复,上游业者陆续补产能,从图1可以看出,3月份能繁母猪存栏环比转正,5月份以后补产能逐渐加快,对应到2025年上半年生猪理论出栏量亦呈现增加趋势;

新生仔猪数环比:另一方面,随着养殖技术优化,MSY、PSY亦有不同程度上升,母猪产仔效率提高。由于年内处于盈利阶段,养殖端存补产动作,新生仔猪数逐级增量。而仔猪成长为商品猪出栏一般需要5.5-6个月左右的饲养时段,回推到2024年,新生仔猪数环比多呈现增加趋势,因此2025年上半年理论生猪供应有增加潜力。两个方面得出,2025年上半年理论生猪出栏量或呈现持续增加趋势,1月份生猪理论出栏量最低,后续持续增量。

其他因素:考虑到当前12月份120公斤左右标猪消化水平滞缓,部分或延迟至1月份出栏;除此之外,由于春节位于2025年1月底,部分业者或在春节前提前减重出栏猪源,1月份实际供应量或超出预期幅度;及至2025年2-3月份,生猪价格或位于低迷期,不乏再度有二次育肥操作,截留本应流向屠宰端猪源,冲击市场实际供应。

综合而言,2025年上半年理论出栏量或呈现缓度增加趋势。但不排除养殖端出栏心态及业者二次育肥操作干扰,市场实际生猪供应或略有影响,但整体仍为增量。供应端对猪价形成利空影响,或导致2025年上半年行业盈利空间收窄。

发表评论