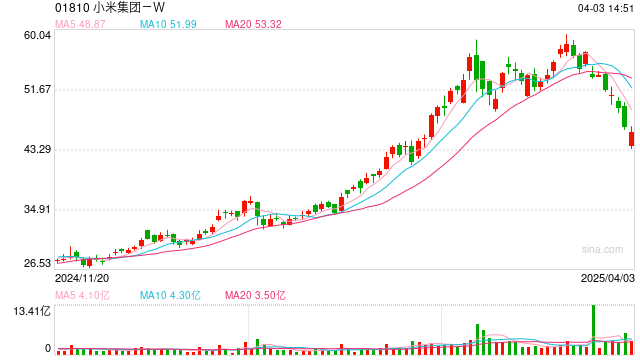

最近小米不太平,处在风口浪尖中

股价自从创了59.5元历史高价后就迅速回调

加上上周高位配股,本周的撞车自燃事故等,导致昨天一众港股反弹时候,小米还依然还跌了5.5%

现在各大群都在讨论小米的事,要么就是聊配股、要么就是事故后电车的质量、要么就是现在股价值得抄底吗之类

作为财经圈,当然最后一个问题是聊得最多的,比如小米股价不到两周已经跌去22%左右,现在能不能抄底?

今天文章就详细就这几个问题详细聊聊

一、事故对股价有无影响

从现在的情况来看,舆论上对小米公司确实不好,毕竟是三条活生生的人命

财哥呼吁在情况还没明朗前,大家都请不要随意评论,也不要随便中伤别人

电车肯定有不完美之处,毕竟也是短时间的产物,所以你要求电车能做到完全那也不现实

别说电车了,就说已经有这么多年历史的燃油车,被撞打不开车门然后自燃的事件比比皆是

只不过现在舆论的目光都集中在电车这个新生事物上,大家对新生事物普遍存在着怀疑的态度,故而大家的注意力往往都被新生事物所吸引

但事实的另一端是,燃油车每年被撞打不开车门的事故,比电车过之而无所不及,为啥就没人报道?为啥舆论就不口诛笔伐?

对于这件事,还是等待事情明朗之后再回头来看吧,大家要做个理性之人

这次事件对小米股价中长期的逻辑,是没有影响的,只是短期舆论可能对公司形象不太好罢了!

二、配股事情解读

何为理性?

理性即客观,客观也即不过度解读,是怎么样就怎样,不要加上自己的主观思想

配股上,从客观的角度出发,财哥认为活脱脱的利空,割小股东韭菜

小米对消费者的确友好,所以雷总有了一批忠实米粉

但一事码一事,对消费者友好的公司,它的企业文化就是已消费者优先来对待的

很多对消费者友好的公司,不一定就是对小股东友好,这点还请大伙要自行分辨

比如配股,就是对小股东是极度不友好的,况且小米已经不是第一次这样做了

三、现在能抄底吗?

股票的买卖也需要客观,需要理性

那么在股票上交易上如何体现客观和理性呢?

通常来讲就是买的值得,买得物美价廉,不要买贵,不要追高!

回到小米身上,虽然不到两周时间高位回调了22%,但一看小米的PE还有40多接近50倍

从PE角度来看,市场是已经把小米当超级成长股来看待了

但目前小米的一大主业手机,是周期性较强的行业,远不能称之为成长股

那小米之所以能溢价,就是目前雷总梭哈的造车了

从结果上来看,虽然目前雷总卖车还是亏的,但以这样的速度卖下去,迟早要盈利

这就是市场目前能给小米高估值的逻辑,因为小米卖车的速度的确很快!

但是我们也别忘了造车这个行业的一个很重要的特征:竞争异常的激烈,还有造车是资金密集型的重资产行业

单方面竞争激烈问题没有很大,单方面重资产问题也不是很大

但这两者结合起来就是王炸,说白了就不是一个好行业,那这样的行业,几十倍的PE合不合适呢?

再者,既然市场把小米当成长股来看,那么用PEG估值法就再核实不过了!

当PEG小于1,则估值低估

当PEG等于1,则估值合理

当PEG大于1,则估值高估

2024年的小米业绩相当靓丽,收入增长35%,经调整利润增长了41.3%

如果未来几年,能维持41.3%这个增速,那么目前小米PEG略微大于1,也算估值合理

但是如果未来几年利润增速少于40%的话,那现在的估值就是高估了

经济常识告诉我们,一年两年的高增长不难,但连续几年的高增长没有几家企业能够维持

我们可以看下券商的一致性预期

目前已经有几家券商研报覆盖了,利润最低是30%复合增速,最高是40%复合增速

无论是30%还是40%增速,PEG都大于1,都高估了!

同时,券商的一致性预期通常偏乐观,他们的预测基本都是线性外推的

综上,就算小米股价已经回调了22%左右,但目前估值依然偏贵

财哥不会买贵,只想物美价廉,你懂的!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

发表评论