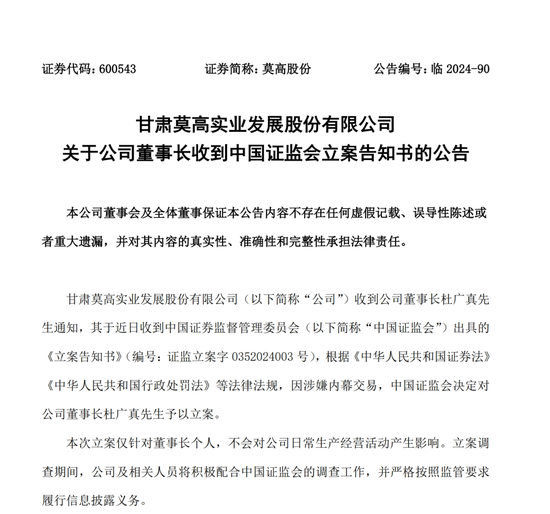

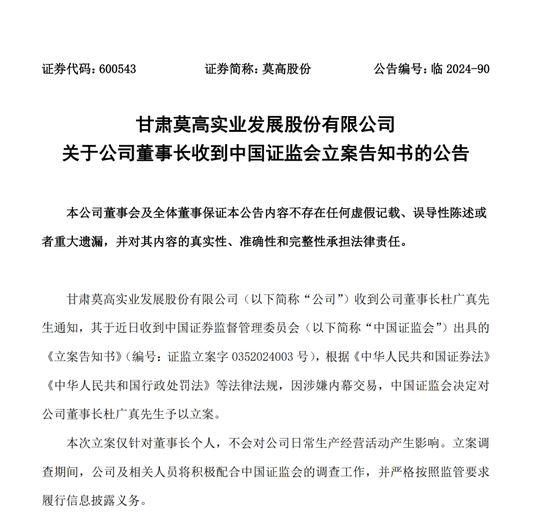

投资要点: 二级市场表现:上周食品饮料板块上涨0.19%,沪深300指数上涨1.32%,食品饮料板块在31个申万一级板块中排名第24位。子板块方面,上周各板块除白酒下跌0.79%外均上涨,其中零食板块涨幅最大为4.93%。个股方面,上周涨幅前五为莫高股份、*ST皇台、加加食品、惠发食品、水井坊,分别上涨17.51%、16.33%、14.36%、12.50%、10.32%。跌幅前五为ST通葡、劲仔食品、日辰股份、仙乐健康、贵州茅台,分别下跌6.77%、4.14%、3.54%、3.40%、3.08%。 白酒:贵州茅台首次回购并注销,提振投资者信心。贵州茅台首次发布回购注销方案,拟以30亿元至60亿元自有资金回购公司股份,按回购价格上限1795.78元/股测算,预计本次回购数量约167.06至334.12万股,约占9月20日已发行总股本的0.13%至0.27%。本次回购用于注销并减少公司注册资本,有利于增强投资信心。全年15%的收入增长目标确定性强。中秋动销:今年中秋动销表现平淡,各渠道的普遍反馈动销放缓,销量同比有不同程度下滑,礼赠、宴席需求偏弱。受宏观经济的影响,今年中秋消费者更加理性。具体来看,高端酒动销仍有一定压力,次高端下滑明显。其中100-300元价格带产品具备性价比,相对表现较优。目前白酒行业处于结构性调整的阶段,短期持续关注国庆节前后库存及价格变化,中长期关注酒企经营战略和业绩目标。批价更新:根据今日酒价,上周飞天茅台批价下降。截至9月22日,2023年茅台散飞批价2350元,周环比下降50元,月环比下降100元。五粮液普五批价为960元,周环比持平,月环比持平。国窖1573批价870元,批价周环比持平,月环比持平。目前白酒板块估值接近2018年年底的低位,头部酒企的分红率有提升的趋势。白酒行业竞争加剧,不同价格带动销分化延续,头部酒企市场份额不断提升且业绩确定性较强,在行业仍面临较大压力的背景下,建议关注高端酒和区域龙头,个股建议关注贵州茅台、五粮液、泸州老窖、山西汾酒、今世缘、迎驾贡酒、古井贡酒等。 啤酒:成本红利释放,高端化趋势不改。需求方面,受到宏观经济、天气等因素的影响,啤酒上半年销量承压,啤酒企业业绩分化。下半年随着旺季的催化,叠加低基数影响,啤酒销量预计将有所改善。成本方面,今年大麦等原材料成本红利持续释放,截至8月,进口大麦价格同比下降16%,啤酒板块利润显韧性。长期看啤酒行业高端化趋势不改,厂家积极推动产品结构升级和加大市场推广,随着消费者健康意识不断提升、人均可支配收入持续增长,中高端扩容潜力充足。 大众品:(1)零食:板块延续快速增长,关注产品和渠道拓展。盐津铺子更新:公司过去一年成功实现既定品类品牌策略,通过“大魔王”素毛肚、“蛋皇”鹌鹑蛋等产品在市场中取得一定影响力。目前已完成B端对大魔王系列和蛋皇系列的认知打造,并打通渠道,获取品类销售的增长和消费者触达。公司品类品牌进度符合且略超公司预期。(2)乳制品:消费者健康意识提升,低温鲜奶空间较大。随着消费者需求健康化和多元化,低温乳制品接受度提高,产品高端化趋势加速,建议关注产品结构不断升级以及DTC渠道渗透率持续提升的新乳业。 投资建议:白酒板块建议关注高端酒和区域龙头,贵州茅台、五粮液、泸州老窖、山西汾酒、今世缘、迎驾贡酒、古井贡酒等。啤酒板块建议关注盈利能力不断提升的青岛啤酒。 零食板块建议关注产品成长逻辑强、渠道增速较快的盐津铺子、甘源食品、劲仔食品。乳制品板块建议关注产品结构不断升级以及DTC渠道渗透率持续提升的新乳业。 风险提示:宏观经济增长不及预期;竞争加剧的影响;食品安全的影响。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【广告】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

发表评论