当前盈利趋于稳定的背景之下,风格选择需要重视自由现金流、盈利等质量因子。流动性层面,ETF 有望为A 股高ROE 高FCF 龙头带来持续增量资金。在市场对美联储降息预期当前已经修正比较充分的情况下,美元指数和美债收益率进一步上行空间有限。综合考虑6 月大盘成长风格占优的日历效应,高ROE高FCF 龙头风格有望继续占优。

风格展望:在资本开支需求下行,盈利趋于稳定的背景之下,进行风格选择需要重视自由现金流、盈利等质量因子。流动性层面,当前A 股资金供需维持紧平衡,对价值/成长方向判断无明确指导意义,结构上看,ETF 持续贡献主力增量资金,尤其是以A50ETF 为代表的宽基指数ETF 持续获得资金净申购,有望为A 股高ROE 高FCF 龙头带来持续增量资金。此外,6 月欧央行可能开启降息,而美联储大概率继续按兵不动,这就导致美元指数短期仍比较有韧性。但是,在市场对美联储降息预期当前已经修正比较充分的情况下,美元指数和美债收益率进一步上行空间有限。综合考虑6 月大盘成长风格相对占优的日历效应,高ROE 高FCF 龙头风格6 月有望继续占优。

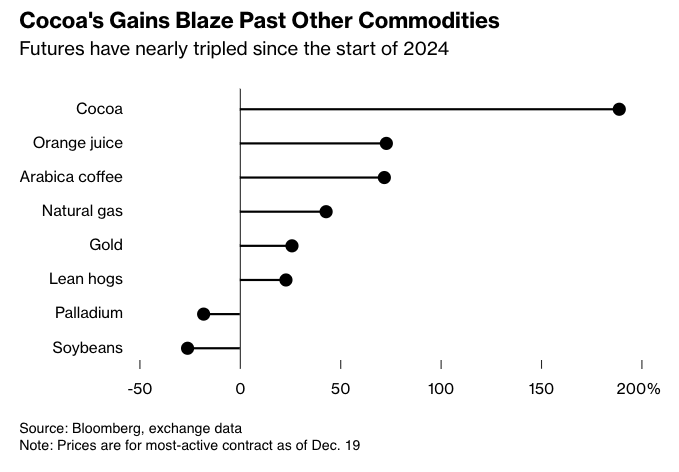

5 月复盘:全球股市多数上涨,美欧>港股>A 股。4 月CPI 回落符合预期,月初降息预期重燃,月末美国制造业PMI 超预期回升叠加美联储会议纪要偏鹰,降息预期再度降温,美股继续大涨,A 股横盘震荡,港股冲高回落。美元指数先降后升,人民币兑美元汇率基本稳定。供给受限需求重构,工业金属普遍上涨。通胀和降息博弈下贵金属价格保持高位运行。美债利率先降后升,维持韧性,中债利率继续走低,中美利差走扩。

流动性与资金供需:宏观流动性层面,5 月以来央行逆回购保持地量操作,5月整体量平价稳,宏观流动性较为充裕,非银流动性分层现象逐步缓和。展望6 月,宏观资金面扰动因素将有所增加,政府债券发行节奏有望加快、企业分红购汇、金融机构年中考核等或加大资金面波动。股市资金供需层面,5月二级市场可跟踪资金供需均有所收窄,资金供需紧平衡,融资资金与北上资金净流入共同贡献主力增量资金。展望6 月,增量资金有望继续维持温和净流入。外部流动性方面,美国4 月CPI 如期降温但5 月PMI 超预期回升,叠加5 月美联储会议纪要偏鹰,市场对美联储首次降息预期由此前的9 月推迟至11 月,且年内仅降息一次,美元指数及美债利率先降后升。

市场情绪与资金偏好:1)5 月万得全A 股权风险溢价继续回落,当前仍处于历史较高水平,显示A 股中长期配置价值凸显。2)5 月主要宽基指数换手率历史分位数有不同程度上升,大盘价值、科创50 交易集中度上升到历史较高位置。5 月交易热度明显提升的行业主要集中在三大方向:1)公用事业板块,受电价上涨预期等催化。房地产板块,主要受地产支持政策超预期催化。3)农林牧渔,主要受猪价走高催化。

风险提示:经济数据及政策不及预期、海外政策超预期收紧。

发表评论