炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

相关文章:(1)华泰证券 (2)西部证券(3)国融证券 (4) 甬兴证券 (5)国信证券 (6)招商证券 (7)东兴证券 (8)华西证券 (9)长江证券 (10)瑞信证券 (11)海通证券② (12)国泰君安 (13)民生证券 (14)东北证券 (15)长城证券 (16)广发证券 (17)华安证券 (18)国元证券 (19)国金证券 (20)平安证券 (21)中原证券 (22)开源证券 (23)中国银河 (24)中信建投 (25)中信证券

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,中信证券(维权)和中信建投新任总经理基本同时到位,不少投资者猜测两者“又要”合并。近些年来,关于两家券商重组的传闻曾出现过多次,此次传闻发生在海通证券和国泰君安合并方案出台后,引发市场高度关注。

今年以来,中信证券和中信建投这对“兄弟”在IPO保荐业务上都颇为艰难,撤否IPO企业数量在行业内排名前二。其中,中信证券今年前十个月以50家的撤否IPO数量高居榜首,“遥遥领先”,基本锁定了今年的“撤单王”。同时,中信证券今年以来的IPO撤否率高达86.2%,超过行业水平,也超过中信历史平均水平。由此可以看出,在IPO逆周期调节下,中信证券的IPO成功率并不像股价一样屡创新高。

中信证券IPO保荐项目高撤否率背后,一方面与审核标准趋严有关,另一方面是公司自身执业质量良莠不齐、频收罚单。近些年,中信证券保荐的许多IPO承销项目,成为市场负面典型,如被质疑报价点错小数点的禾迈股份;亚虹医药-U等五六家不盈利、高募资、股价破发的科创板企业;巨额募资、业绩大变脸、股价破发的企业数不胜数……

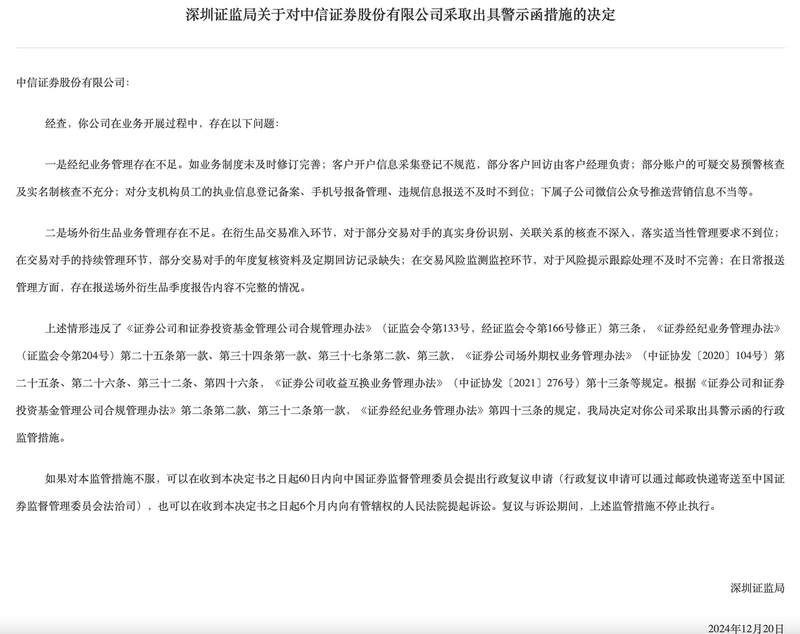

IPO撤否率超行业均值及公司历史水平

wind显示,今年1-10月份,中信证券合计撤回50家IPO保荐项目(含1家联合保荐项目),在行业中高居榜首,远超排名第二的中信建投的36家。

由于中信建投目前排队的IPO项目数量仅20家,今年只有在净撤否数量比中信证券多14家的情况下,才能超越中信证券成为第一,难度很大,因此中信证券大概率成为今年的IPO“撤单王”。

wind显示,今年1-10月份,中信证券成功保荐上市的IPO项目数量仅有8家,根据中证协“撤否比率=(撤回项目数量+否决项目数量)/(撤回项目数量+否决项目数量+上市项目数量)”的公式计算,中信证券2023年前十个月的IPO项目撤否率为86.2%。

今年以来86.2%的IPO保荐撤否率,超过行业均值,也超过中信证券历史上的平均水平。wind显示,今年市场前十个月的IPO发行数量为80家,撤否数量为410家,撤否率为83.67%。从2014年开始到今年10月份,中信证券撤否IPO数量之和为167家,成功发行的IPO企业数量为306家,撤否率约为35.31%。

中信证券作为目前的“行业一哥”,IPO撤否率应该低于行业平均水平,在逆周期调节下起到缓和作用,正像公司股票犹如券业的“定海神针”一样,熊市托底、牛市连创新高。

然而事实上,中信证券的IPO储备项目数量最多,撤回的数量也最多,抬高了行业整体撤否率甚至还高于行业均值,这不仅说明中信证券自身保荐项目不符合审核条件的多,执业质量有待提高,还说明其难以发挥“行业老大”的作用。

wind显示,中信证券近些年的IPO保荐项目数量,IPO发行数量、承销金额及承销收入,都高居行业榜首,在2024年之前,一度与中信建投、中金公司拉开很大距离。但在今年IPO撤否率高的情况下,与排名第二的券商差距缩小。

执业质量屡遭拷问

中信证券IPO高撤否率、高撤否量的一个原因是执业质量有待加强,公司近一两年来频因投行业务收罚单。

中信证券保荐的安达科技(维权)于2023年3月23日在北交所上市,且选取的上市标准含净利润标准。2023年度安达科技扣非归母净利润为-63,392.83万元,上市当年即发生亏损,今年8月份中信证券被北交所出具警示函,同时被贵州证监局出具警示函。

2024年8月份,中信证券保代谢博维、张强,在深圳博纳精密给药系统股份有限公司IPO执业过程中,因“对发行人境外销售收入占比较高的主要贸易商客户进行充分调查,核查程序执行不到位,且未对实地走访过程中发现的异常情形保持职业怀疑并采取进一步措施进行审慎核查”,被深交所出具书面警示的自律监管措施。

2024年5月8日,广东证监局对中信证券出具了警示函,因作为广东泉为科技(维权)股份有限公司首次公开发行股票持续督导机构,存在违规。

5月7日,证监会对中信证券及保荐代表人秦国安、李天智出具警示函,因公司及两名保荐代表人在保荐江苏博涛智能热工股份有限公司IPO过程中未勤勉尽责。

2024年4月,中信证券两位保代章巍巍、胡璇,因未方大智源科技股份有限公司(IPO)关联交易情况进行充分核查,导致招股说明书遗漏披露关联交易相关信息,因此被深交所通报批评。

2024年1月5日,证监会对中信证券出具警示函,因保荐恒逸石化股份有限公司可转债项目,发行上市当年即亏损、营业利润比上年下滑50%以上。

2024年前十个月,中信证券就在6家投行项目上收到了罚单,涉及的保代数量高达12名,执业质量可见一斑。

IPO项目怪相频出

中信证券没有被罚的IPO项目,也是怪相频出,多家保荐标的巨额亏损却数十元的募资;许多项目上市后业绩“大变脸”、股价暴跌;承销保荐费用高或费用率高的企业疑点重重……

(1)6家亏损公司巨额募资后股价暴跌 中信证券豪赚7亿多

梳理2019年7月保荐的IPO项目后可以发现,中信证券至少保荐了6家亏损公司成功登上科创板,且都是巨额募资,这些企业在高价发行上市后大部分是股价暴跌,投资者损失惨重,而中信证券收取的巨额承销保荐费用“旱涝保收”。

中信证券保荐的6家亏损IPO企业分别是云天励飞-U、经纬恒润-W、寒武纪-U、亚虹医药-U、迪哲医药-U、海创药业-U,IPO募资额分别是38.99亿元、36.3 亿元、25.82亿元、25.28亿元、 21.03亿元、10.63亿元;承销保荐费用分别为28052.07万元、10377.36万元、6360.38万元、13000万元、9564.42万元、5037.19万元,中信证券在6家项目中合计揽下7.23亿元佣金。

截至目前,上述6家公司最近一个会计年度的利润仍为负值,且大部分是巨额亏损状态,云天励飞-U、经纬恒润-W、寒武纪-U、亚虹医药-U、迪哲医药-U、海创药业-U2023年的归母净利润分别为-3.83亿元、-2.17亿元、-8.48亿元、-4.亿元、 -11.08亿元、 -2.94亿元。

上述六家亏损IPO企业中,除了寒武纪股价较发行价大涨之外,其他5家公司目前还是破发状态。尤其是“9.24”行情启动前,5家公司股价严重破发,其中亚虹医药股价跌到市值还不及募资额多。

高价认购上述除寒武纪之外的5家企业股票的投资者,无疑承受巨额的投资损失,而IPO公司则获得数十亿元募资,中信证券超7亿元的承销保荐佣金赚得盆满钵满。

(2)高承销费用、高募资企业业绩“变脸”严重

除了上述几家亏损的项目募资额高、股价大跌,中信证券还有很多IPO保荐企业存在类似的问题,即部分募资额越高的企业越爱业绩“变脸” 、股价暴跌;承销费用或费用率高的企业疑点多。

如中信证券保荐的杰华特,2022年12月23日登陆科创板,募资22.22亿元,中信证券获得13,332.84万元承销费用。值得关注的是,杰华特之所以获得高募资,与125.6倍的发行市盈率有关,彼时行业市盈率仅27.18倍。

上市第一年,杰华特扣非归母净利润大降29.55%,上市第二年的2023年,扣非归母净利润直接亏损5.54亿元。公司股价一度严重破发,直到近日股价暴增才回到发行价以上。

又如中信证券保荐的华大智造IPO项目,2022年9月上市,募资36.02亿元,中信证券获得27,154.28万元的承销费用。然而上市第二年,华大智造便亏损6.07亿元,目前股价较发行价破发40%以上,投资者苦不堪言,而中信证券的2.7亿元承销保荐佣金不受影响。

再如中信证券保荐的艾为电子,2021年8月16日上市,募资32亿元,中信证券获得14,156.49万元承销保荐费用。艾为电子之所以能够获得高募资,一方面与中信证券承销的高市盈率有关,一方面与IPO前业绩暴增有关。

艾为电子IPO发行价为76.580元,对应的发行市盈率为141.71倍,而行业市盈率为 47.54倍。上市前的2020年,公司净利润为1.02亿元,较2017年增长近3倍。但上市第二年的2022年,艾为电子由盈转亏,亏损0.53亿元。

(3)高募资项目股价频频严重破发

中信证券保荐的IPO项目还有一个怪相,便是高募资项目频频出现股价严重破发的情形。

截至2024年11月7日,中信证券2019年以来保荐的211家IPO项目中,股价破发幅度超70%以上的公司有9家。9家公司中,有8家公司募资超过10亿元,6家超过20亿元,4家超过40亿元,2家超过50亿元。

如义翘神州IPO募资49.8亿元,如今股价破发76%;禾迈股份募资募资55.78亿元,股价破发幅度接近75%。

截至11月7日,中信证券2019年以来保荐的211家IPO项目中,股价破发超40%的有34家。34家企业中,募资额超10亿元的有25家,占比73.5%。

也就是说,破发比例高的IPO企业,往往是募资高的企业,这与公司IPO高发行市盈率、高发行价有很大关联,中信证券“功不可没”,而股价大跌的后果只有投资者自己承担。

发表评论